更新日:2015/07/27

・ はじめに,目次

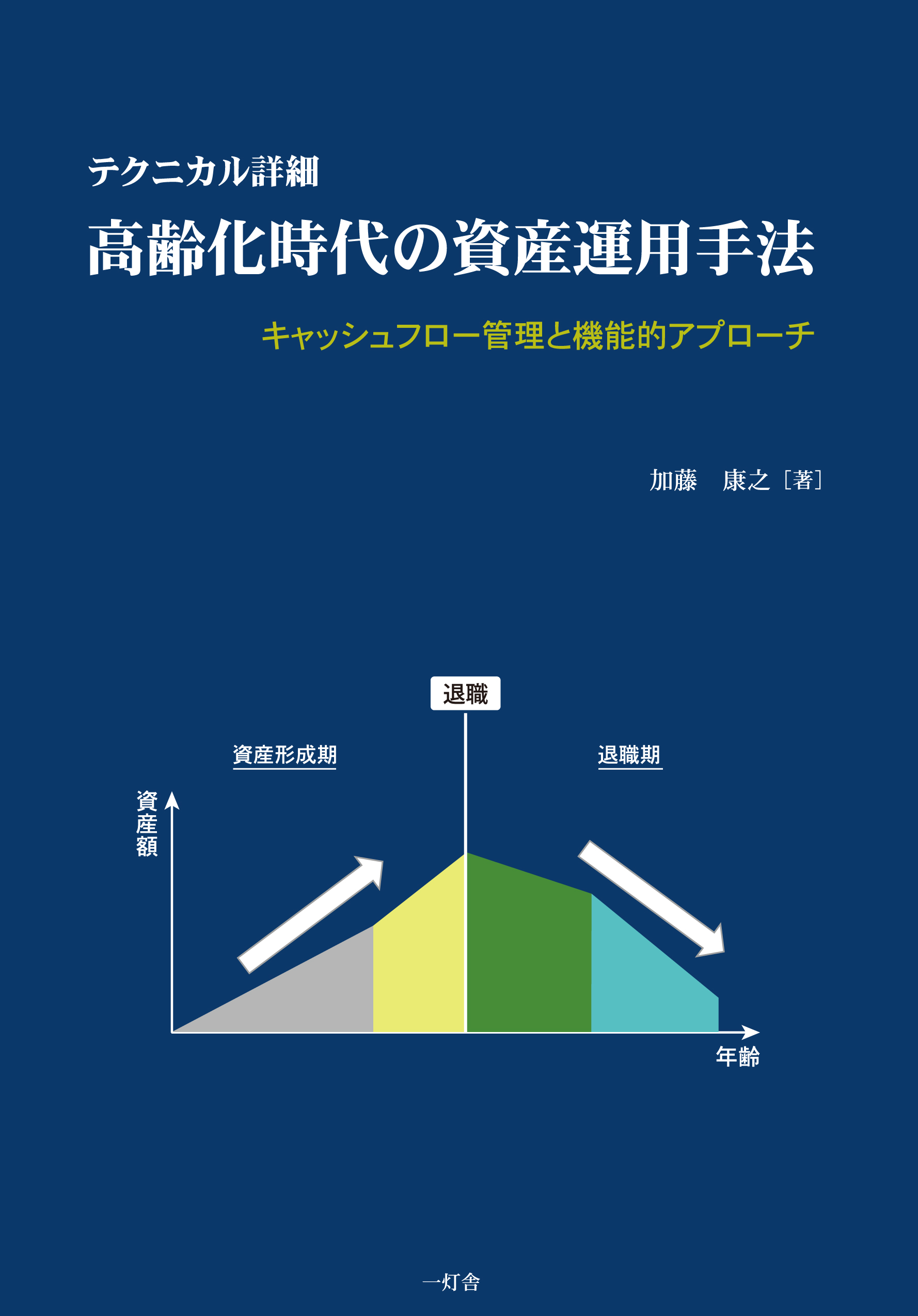

労働収入の激減や退職金・年金の受取など,個人のキャッシュフローは大きく変化する.退職後の資産運用は退職生活を支える上で極めて重要である.一方で,適切な資産運用は経済にも好循環をもたらすことにもなる.退職者の資産運用は個人にとっても社会全体にとっても極めて重要な課題である.

多くの企業年金

多くの企業年金では,企業が退職後の給付金額を一定に保証する確定給付(DB)型から退職後は責任を持たない確定拠出(DC)型に移行しつつある.団塊の世代の退職という本格的な高齢化時代を迎え,年金運用のみならず,資産運用は今大きく変貌する過程にあると言えるだろう.退職後の資産運用とは増やす資産運用ではなく,退職後をつつがなく暮らすための資産運用である.つまり,死ぬ前に資産がなくならないための資産運用である.これまで,資産運用の主流は資産形成期にある投資家がいかに資産を増やしていくのかに焦点が当てられていた.しかし,退職後は資産を増やすことは必ずしも目的にはならない.資産運用の目的は多様化していると言える.団塊の世代が退職を迎えた後の生活を豊かにするための資産運用が,今後の最も重要な資産運用サービスではないだろうか.

本書は,退職後の個人に資産運用サービスを提供する専門家のために書かれた本であり3部から構成されている.第1 部は導入編であり,退職後のキャッシュフローと資産が減っていく中での資産運用という退職後独特の特性について解説している.第2 部は本書の中核部分をなすポートフォリオ構築技術を「機能」,「リスク」,「ファクター」という3 つの切り口で解説している.伝統的な平均分散法にこだわらず,退職後の資産管理に適切な方法を提示している.第3 部ではキャッシュフローの管理技術について解説している.ここでいうキャッシュフローの管理とは,退職金のようなまとまった資金を投資するタイミング,ポートフォリオを最適なものに保つためのリバランス,そして,資産の引出しと枯渇リスク管理である.

高齢化時代において,どのような資産運用サービスが必要になるのかは,今後手探りで見つけて行くことになろう.本書は,今後最も重要になる退職後の資産運用サービスを構築する上で有益な一冊となるだろう.

タグ: 経済学